パートやアルバイトで働く従業員が、毎月「今月は何時間まで働けるか」と計算しながらシフトを調整している。そんな場面を見たことがある経営者や人事担当者は少なくないはずです。いわゆる130万円の壁が原因です。扶養の範囲内で働くために労働時間を意図的に抑える、いわゆる就業調整は、働く本人にとっても企業にとっても大きなロスになっています。

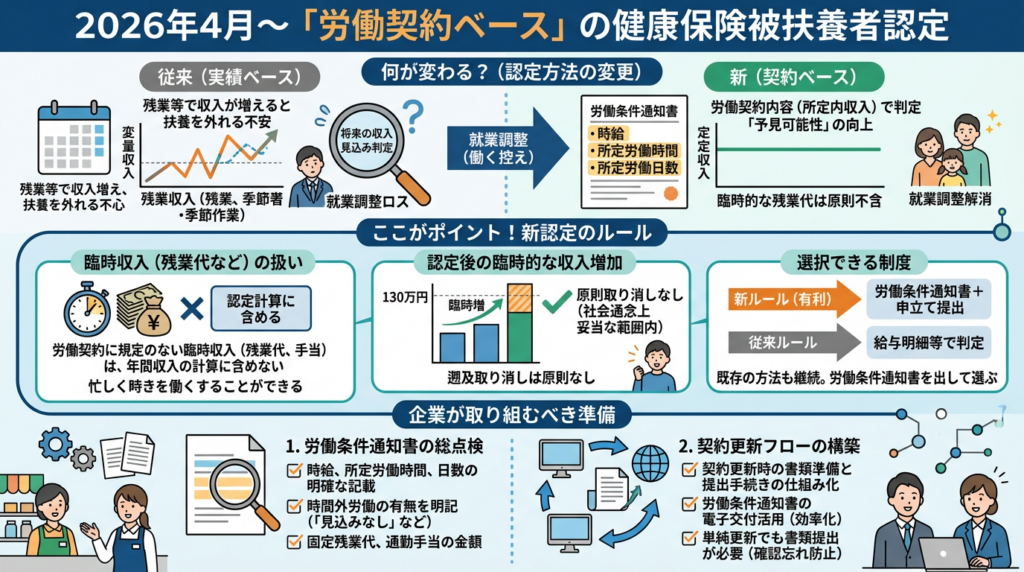

この問題に対応する形で、2026年4月から健康保険の被扶養者認定のルールが変わります。金額そのものは変わりません。しかし、何を基準に130万円かどうかを判断するかが、大きく変わります。今回のコラムでは、制度の背景から実務対応まで、経営者・人事担当者が知っておくべきことを徹底解説します。

なぜルールが変わるのか

これまでの被扶養者認定における年間収入の判定は、過去の収入や現時点の状況、将来の見込みなどから、今後1年間の収入見込みで判定するというものでした。

この方法の問題は、残業代や繁忙期の手当など、実際の収入が少し増えるたびに扶養を外れるかもしれないという不安が生じることです。その不安が就業調整を招き、企業は必要な時に人手が足りなくなる。本来もっと働けるのに、本人の意欲も収入も抑えられてしまうという、労使双方にとって不合理な状況が続いてきました。

こうした就業調整を解消するため、厚生労働省は2025年10月に通達を出し、2026年4月1日から新しい認定方法を導入することを決めました。今回の改正のキーワードは予見可能性です。いつ扶養を外れるかわからないという不安をなくすことが、最大の目的です。

何が変わるのか

新ルールの核心は、労働条件通知書など労働契約の内容に基づいて年間収入を計算するという点です。

具体的には、労働条件通知書に記載された時給・所定労働時間・勤務日数などをもとに算出した年間収入の見込み額が130万円未満(※)であれば、原則として被扶養者として認定されます。

ここで重要なのが臨時収入の扱いです。労働契約に明確な規定がない時間外労働(残業代)などは、年間収入の計算に含めません。つまり、残業代がどれだけ出ても、労働契約上の年間収入が130万円未満であれば、扶養から外れないというのが新ルールの原則です。

繁忙期に残業を頼まれても、扶養を外れるから断るという就業調整が必要なくなります。これは働く側にとっても、人手を確保したい企業側にとっても、大きなメリットです。

ここで一つ誤解されがちな点があります。扶養認定を申請する時点ですでに残業が発生していた場合はどうなるのでしょうか。Q&Aはこの点を明確にしています。労働契約に明確な規定がなく、契約段階では時間外労働を見込んでいなかった以上、申請時点で実際に残業が発生していたとしても、新ルールによる判定がそのまま適用されます。残業の存在が申請を妨げるわけではありません。

(※)認定対象者が60歳以上または一定の障害者の方は180万円、19歳以上23歳未満の方(被保険者の配偶者を除く)は150万円が基準額となります。

実際の手続きはどう変わるのか

新ルールは強制ではなく、選択できる有利な認定経路が増えたという設計です。従来の方法(給与明細・課税証明書等による実績判定)はそのまま継続して使えます。労働条件通知書を提出することで契約ベースの判定を選べるようになった、というのが正確な理解です。根拠は2点あります。通達の第2項が「労働契約の内容によって被扶養者の認定を行う場合は」という条件付きの書き方になっていること、およびQ&Aが「労働契約内容が確認できる書類の提出がない場合は、従来どおり給与明細書・課税証明書等により判定する」と明記していることです。

新ルールを使う場合に必要なもの

- 労働条件通知書(または就業規則など、労働契約の内容が確認できる書類)

- 認定対象者本人による「給与収入のみである」旨の申立て

申立ては、健康保険被扶養者(異動)届の扶養に関する申立書欄への記載、または別途申立書の添付で対応します。なお、課税証明書は前年度の所得を証明するものであり、今後1年間給与収入のみであることを証明するものではないため、申立ての代替にはなりません。

認定後の確認

認定から1年以内は改めての確認は不要ですが、2年目以降は少なくとも年1回、被扶養者の要件を引き続き満たしているかの確認が必要です。確認時にも原則として最新の労働条件通知書の提出が求められます。

労働条件の変更があった場合

契約の更新や条件変更があった場合は、その都度、変更内容がわかる書面の提出が求められます。時給や労働時間に変更がない単純な契約期間の更新であっても、書類の提出が必要な点は覚えておいてください。

新ルールはいつから誰に適用されるのか

新ルールは認定日(扶養認定を行う日)が2026年4月1日以降のものから適用されます。4月以降に新たに扶養に入る従業員の家族については、申請時から新書類が必要になります。一方、すでに扶養に入っている従業員の家族については、定期的な資格確認(検認)のタイミングから実質的な影響が出てきます。Q&Aでは「翌年度以降少なくとも年1回」と定められており、多くの保険者では秋から年末にかけて実施されますが、時期は保険者によって異なります。4月から一斉に手続きが変わるわけではありませんが、新規申請フローの整備を早めに進めておくことが重要です。

こんなケースはどうなる?

通達やQ&Aに「3つの経路」という整理が明示されているわけではありませんが、実務上は以下の3つの認定経路を状況に応じて使い分けることになります。

年収123万円未満(所得税の扶養範囲内)

被保険者の事業主が、扶養控除等申告書をもとに控除対象配偶者・扶養親族への該当を確認できるため、収入証明書の添付を省略できる従来の事業主確認省略が使えます。新ルールや従来方式も選べますが、この経路が手続きとして最もシンプルです。

契約上の年収が123万円〜130万円で、残業を含めた実際の年収も130万円未満に収まる

従来方式(実績ベース)で問題なく認定できます。新ルールを選ぶこともできますが、必要性は低いといえます。

契約上の年収は130万円未満だが、残業で実際の年収が130万円を超える

新ルールの恩恵が最も大きい場面です。労働条件通知書を提出して新ルールを選択すれば、残業代を除いた契約ベースで判定されるため扶養に入れます。従来方式のままでは残業代込みで計算されて130万円超とみなされ、扶養認定されません。まさにこの層のために設けられた経路です。

一方、以下のケースでは新ルールを使えず、従来方式(給与明細・課税証明書等)での判定になります。

- シフト制など労働時間の記載が不明確で、年間収入が計算できない場合

- 年金収入・事業収入など、給与収入以外の収入がある場合

- 労働契約の内容が確認できる書類の提出がない場合

複数の職場で働いている場合は、すべての事業所の労働条件通知書を提出して合算して判定します。ただし、1か所でも書類が不明確な場合は、全体が従来方式での判定になります。

結果的に130万円を超えてしまったら

認定後に臨時収入が増え、結果的に年間収入が130万円以上になってしまったケースはどう扱われるのでしょうか。

臨時収入であれば、原則として扶養取り消しなし

臨時収入が社会通念上妥当な範囲に留まる場合は、これを理由として被扶養者の認定を取り消す必要はないとされています。Q&Aの文言では臨時収入によって130万円を大きく上回っていることが判明した場合には取り消しも可能という表現が使われており、大きく上回らない範囲であれば柔軟に対応される方向性が読み取れます。

ただし、社会通念上妥当な範囲の具体的な金額は、行政も明示していません。仮に金額を設定するとそれ自体が新たな壁になってしまうためです。最終的な判断は各保険者(協会けんぽ・健康保険組合)に委ねられており、判断が微妙なケースでは保険者への事前確認が必要です。

遡及取り消しはあるのか

では、年次確認で「実は恒常的に残業していて130万円を超えていた」と判明した場合、扶養認定は認定時に遡って取り消されるのでしょうか。Q&Aはこの点を明確に示しています。労働契約段階で残業を見込んでいなかった上での認定である以上、認定時に瑕疵はないとして、取り消しは認定時に遡らず、確認を行った日以降からの適用となります。過去に遡って保険料等の問題が生じることはありません。これは事業主にとって大きな安心材料です。

ただし、例外があります。認定時に提出した労働条件通知書や申立書の記載内容に誤りや虚偽があったことが判明した場合は、認定時に遡っての取り消しが行われます。最初から130万円を超えることを見越して、意図的に低い賃金や労働時間を記載した場合も同様です。正確な書類作成は、企業と従業員双方を守ることになります。

事業主証明の活用

臨時的な収入増加によって扶養維持が不安な場合、年収の壁・支援強化パッケージに基づく事業主証明を活用することで、より確実に扶養を維持できる可能性があります。この仕組みは新ルール施行後も引き続き有効です。

企業が今すぐ取り組むべきこと

新ルールは従業員にとって安心して働けるための改正です。しかし、制度の恩恵を届けるために、企業側にも相応の準備が求められます。

労働条件通知書の内容を総点検する

今回の改正で、労働条件通知書は単なる法律上の義務書類から、扶養認定の根拠書類へと位置づけが変わります。記載内容が曖昧だと、従業員が新ルールの恩恵を受けられないだけでなく、そもそも保険者から認定書類として認められません。

少なくとも以下の項目が明確に記載されているか、今すぐ確認してください。

- 時間外労働の有無(残業を見込まない場合は「時間外労働はない見込み」と明記)

- 月給または時給・所定労働時間・所定労働日数の具体的な数値

- 固定残業代がある場合はその金額

- 通勤手当の金額(所得税では非課税ですが、扶養認定では全額が収入に含まれます)

ひな形をそのまま使い回してきた会社ほど、この機会に全面的な見直しが必要です。また、これまで契約上の年間収入が130万円以上あるにもかかわらず、欠勤等により実際の収入を130万円未満に抑えて扶養認定を受けていた従業員がいる場合は、新ルール下では契約内容が判定基準となるため、改めて整合性を確認しておく必要があります。

更新フローを仕組みとして整える

問題は書類の内容だけではありません。契約更新のたびに適切な書類を準備・提出する仕組みが必要です。パートタイマーが多い職場では、これが年に何十件・何百件にもなる場合があります。

この負担を軽減する手段として、労働条件通知書の電子化が有効です。電子交付の仕組みを整え、更新時の書類生成・提出をフロー化することで、事務コストを大幅に削減できます。正しく書くだけでなく、仕組みとして継続的に回せるようにするところまで整備することが、今回の改正への本質的な対応といえます。

今後の動向として注目しておきたいこと

今回の改正における制度の大枠と3つの認定経路は整理されました。一方で、4月以降に実務の声が集まれば議論が起きそうな論点が一つあります。

それは前述の事業主確認省略と同様に労働条件通知書の添付省略の仕組みが整備されるかどうかです。新ルールを使う際の手続き上の負担には2つあります。一つは従業員を通して被扶養者の労働条件通知書を入手する負担、もう一つは手続の際にそのコピーを添付して提出する負担です。

前述の事業主確認省略が軽減しているのは後者、つまり書類の添付そのものです。被保険者の事業主がすでに扶養控除等申告書から必要な情報を持っているため、別途書類を添付せずに確認が完結する仕組みです。今回の新ルールでは、被扶養者から労働条件通知書を入手するという前者の負担はいかなる仕組みを作っても残ります。一方、後者については「事業主が内容を確認した上でチェック欄に記入し、添付を省略する」という形での簡略化は考えられます。事業主確認省略と発想の方向性は共通しており、今後整備される可能性はあります。

制度施行後の運用については、自社が加入する保険者(協会けんぽ・健康保険組合)への確認や専門家への相談をお勧めします。

まとめ

2026年4月からの改正は、130万円の壁をなくすものではありません。しかし、判定の基準を明確にすることで、就業調整という働き控えを解消することを目的とした、実務上の大きな転換点です。

この改正を機に自社の状況を整理するにあたって、労働条件通知書の内容が適切か、更新フローが機能するか、グレーゾーンのケースに不安があるか、といった点で課題を感じる場合は、ぜひ一度ご相談ください。書類の整備から電子化・フロー構築まで、実務に即した形でサポートします。